《功率器件-2024年四季度供需商情报告》核心观点:11月功率器件需求降至较低水平,但设计指数的环比上升预示着未来销售的复苏;总体价格指数略微下行;交货周期继续下行,买家或应利用该有利条件。

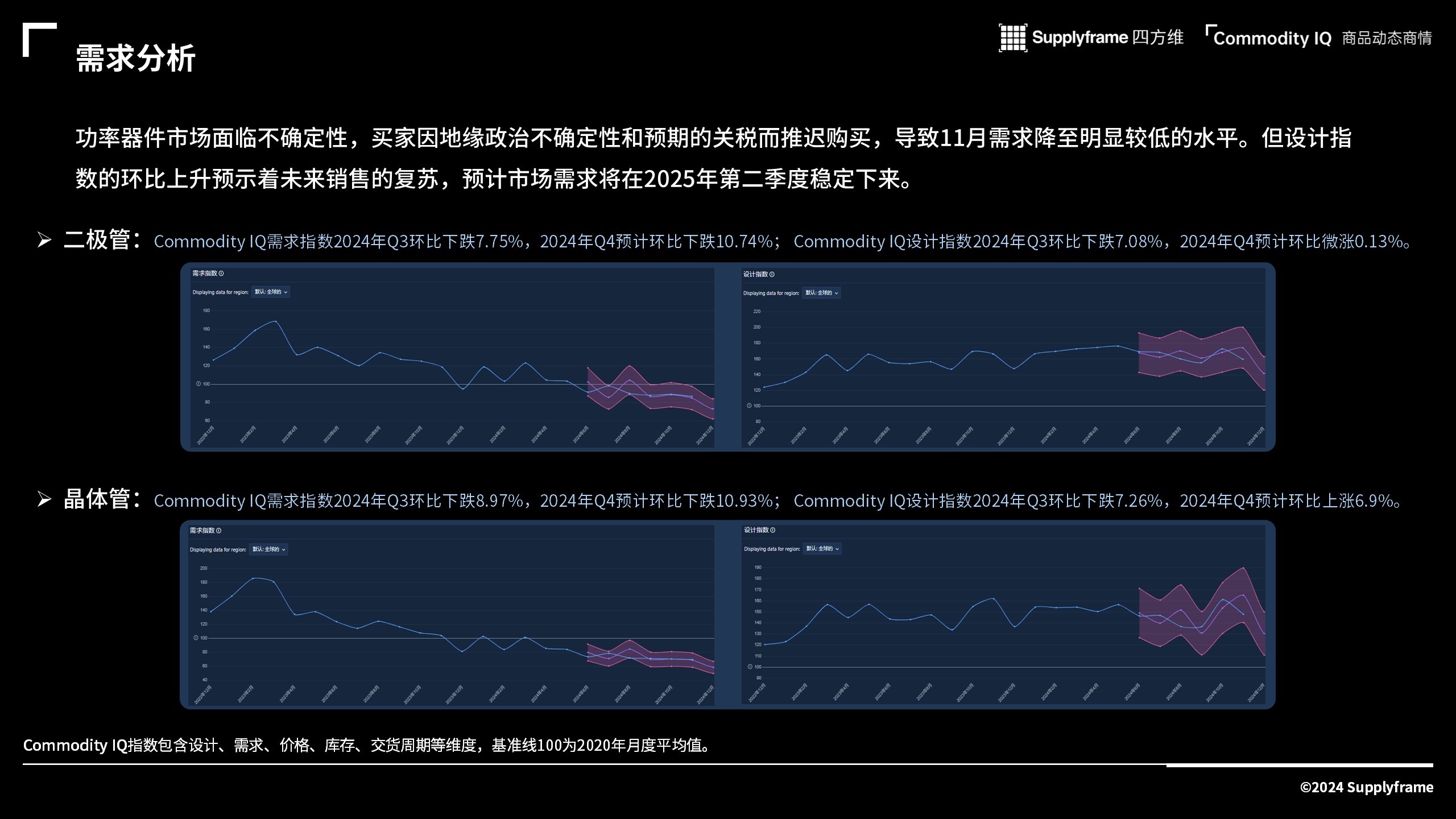

部分内容:功率器件市场面临不确定性,买家因地缘政治不确定性和预期的关税而推迟购买,导致11月需求降至明显较低的水平。但设计指数的环比上升预示着未来销售的复苏,预计市场需求将在2025年第二季度稳定下来。

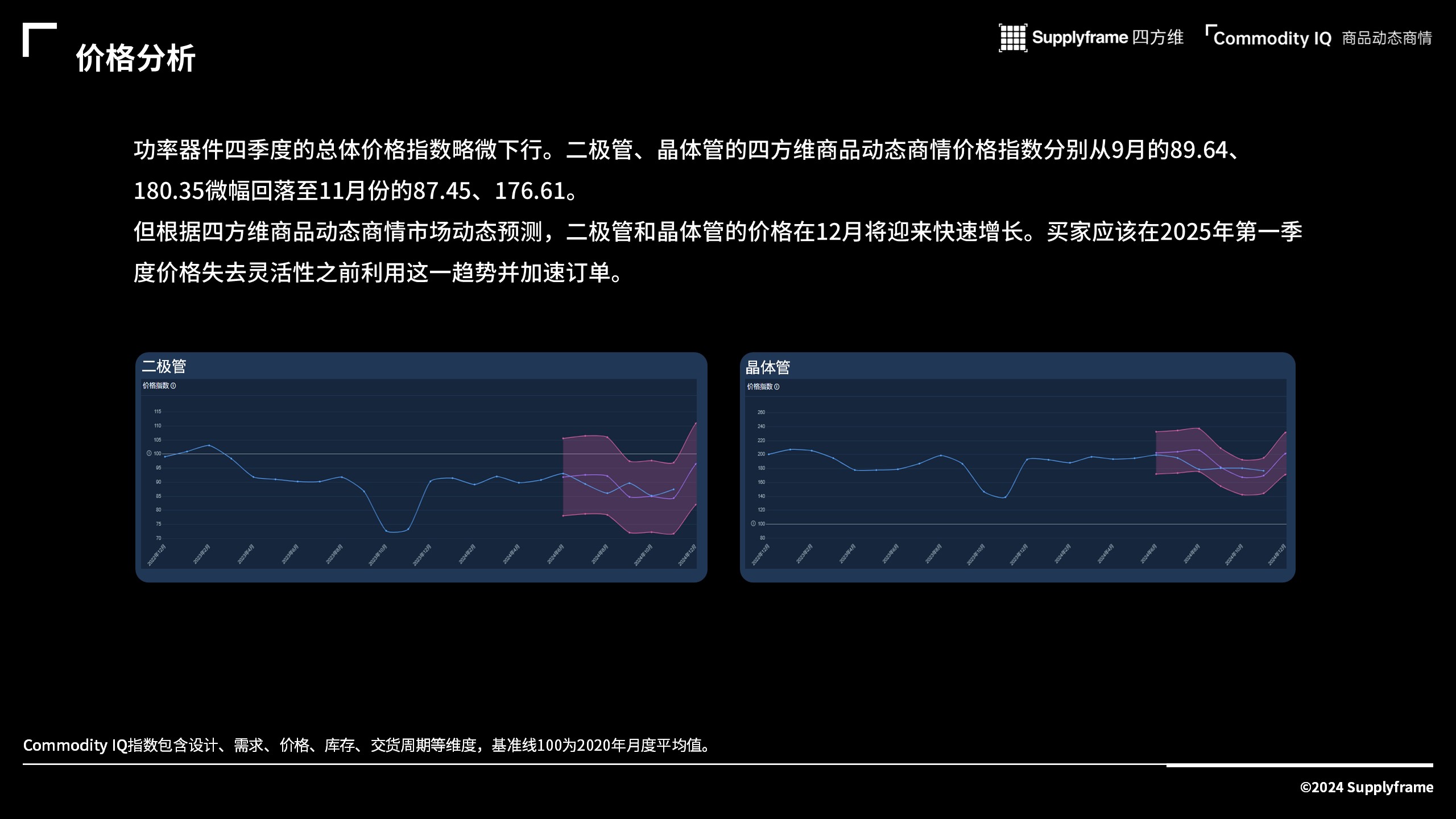

功率器件四季度的总体价格指数略微下行。二极管、晶体管的四方维商品动态商情价格指数分别从9月的89.6、180.35微幅回落至11月份的87.45、176.61。但根据四方维商品动态商情市场动态预测,二极管和晶体管的价格在12月将迎来快速增长。买家应该在2025年第一季度价格失去灵活性之前利用这一趋势并加速订单。

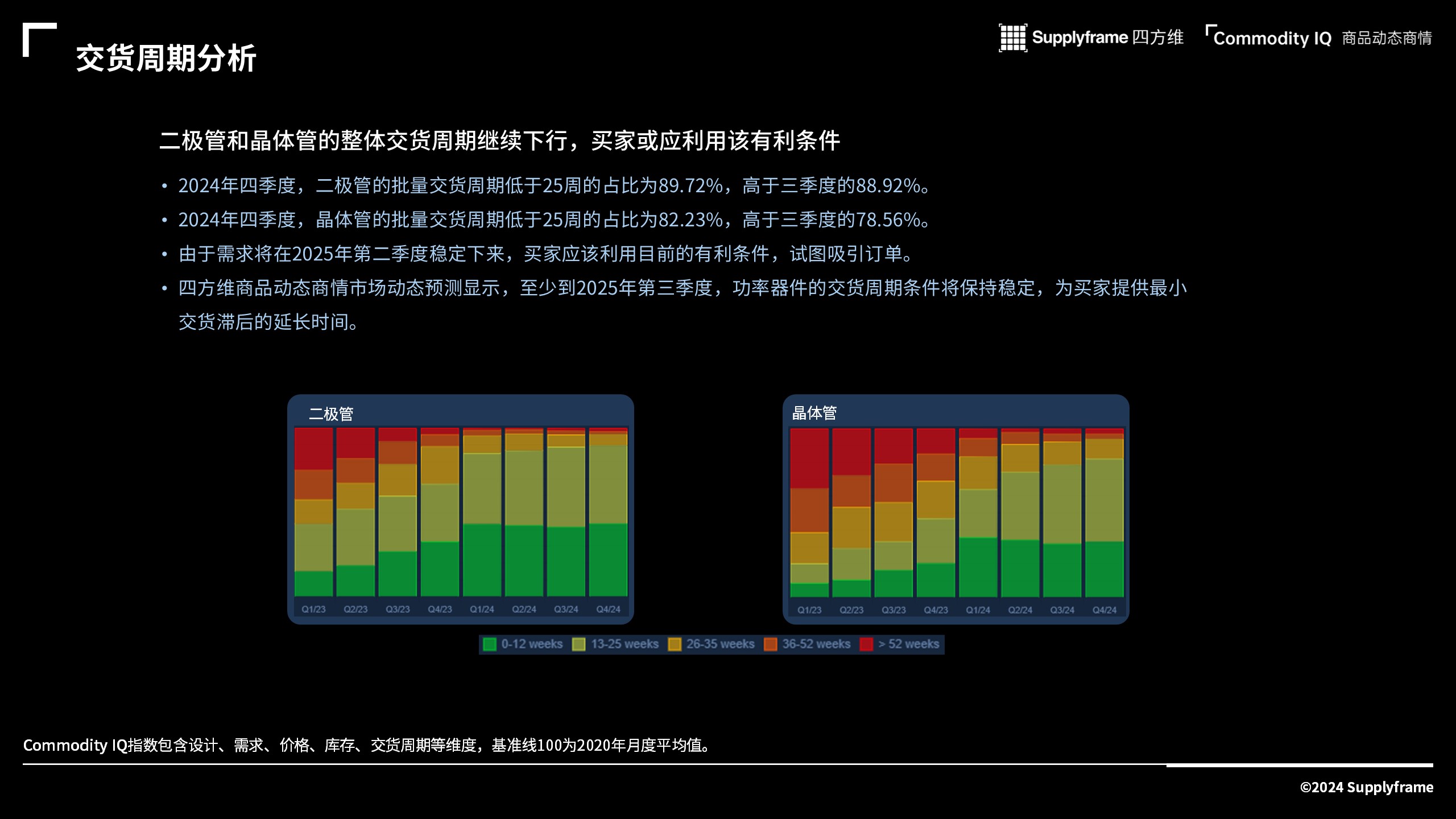

2024年四季度,二极管的批量交货周期低于25周的占比为89.72%,高于三季度的88.92%。2024年四季度,晶体管的批量交货周期低于25周的占比为82.23%,高于三季度的78.56%。

本期《功率器件-2024年四季度供需商情报告》部分内容和数据源引自Supplyframe四方维CIQ报告,该系列报告每季度三期,期待您的持续关注。如果您对报告内容或者Commodity IQ产品感兴趣,欢迎扫描下方二维码,或登录四方维官网了解详情https://cn.supplyframe.com/

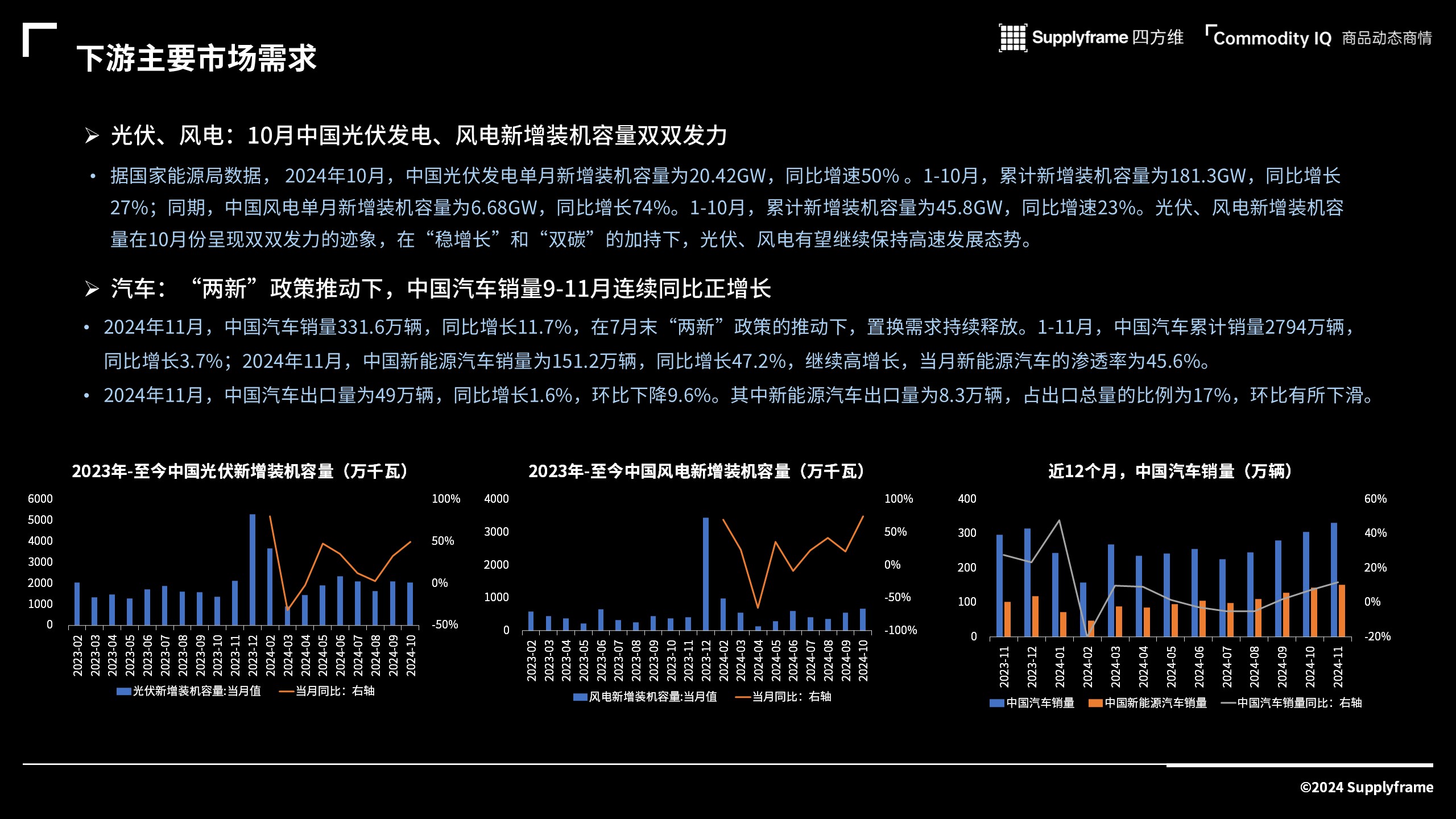

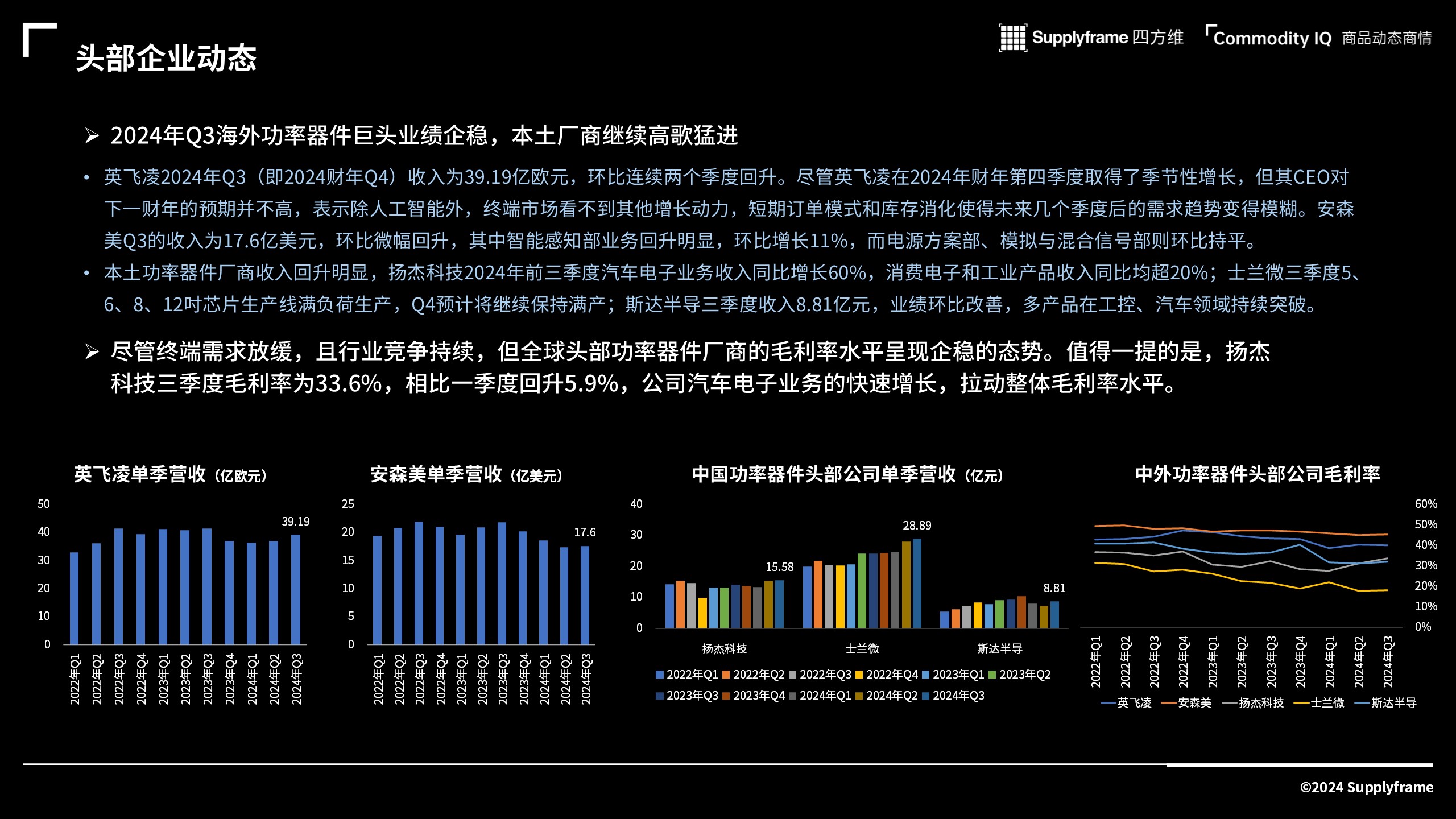

报告具体内容包含5个方面:需求分析、价格分析、交货周期分析、下游主要市场需求、头部企业动态等。